Les résiliés, malussés et autres multi-sinistrés se révèlent plus rentables que la moyenne dès lors qu’ils passent dans la catégorie des risques aggravés.

« Certains assureurs ont la résiliation facile. Tant mieux pour nous ! », sourit un courtier spécialiste des risques aggravés en assurance auto : ces conducteurs qui enchaînent les petits sinistres, ont été responsables d’un accident grave, n’ont pas honoré leur prime ou ont conduit sous l’emprise de l’alcool ou de stupéfiants peuvent voir leur contrat résilié par leur assureur. Environ un assuré auto sur dix est concerné : « Ils peuvent ne pas être désirés par les assureurs, mais ils ne doivent pas être exclus de l’assurance », commente Philippe Roux, directeur du Fonds de garantie des assurances obligatoires (FGAO), qui indemnise les victimes d’accident quand le responsable n’est pas assuré.

…

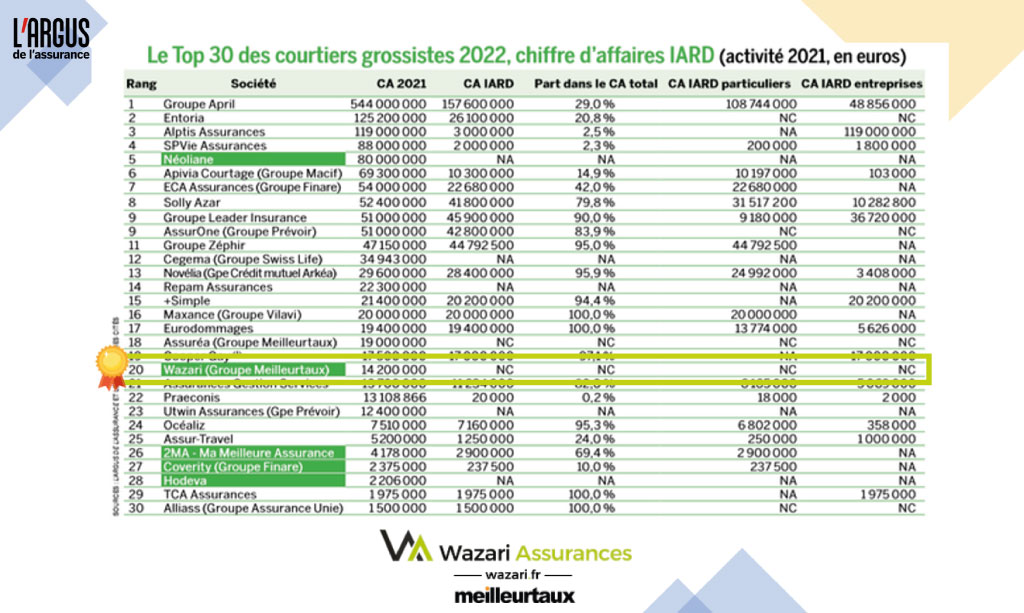

Pour Hervé Massié, directeur général du courtier grossiste Wazari (groupe Meilleurtaux), « le risque aggravé est plus rentable que le risque standard. Les primes et les majorations tarifaires sont plus importantes et les assurés n’ont pas vraiment de marge de manœuvre. » À condition, bien sûr, de ne pas accepter n’importe quel risque : « Ne pas avoir réglé sa prime ou une petite alcoolémie, ça peut arriver à tout le monde, commente Hervé Massié. Nous acceptons les cas plus graves (grosse alcoolémie, stupéfiants ou délit autoroutier, par exemple), mais pas les récidivistes. »

Retrouvez l’article sur l’Argus de l’assurance : https://www.argusdelassurance.com/assurance-dommages/auto/assurance-automobile-resilies-malusses-des-mal-aimes-tres-rentables.201232

Pour en savoir + sur les produits auto risques aggravés de Wazari, rendez-vous sur courtier.wazari.fr